子供の頃、「借金はダメ」と教わった人は多いと思う。僕もそうだった。

借金は怖いもの、手を出してはいけないもの。そう聞かされて育って、それでも僕は、大きな借金をつくった。約1,100万円。今もそれを抱えて生きている。

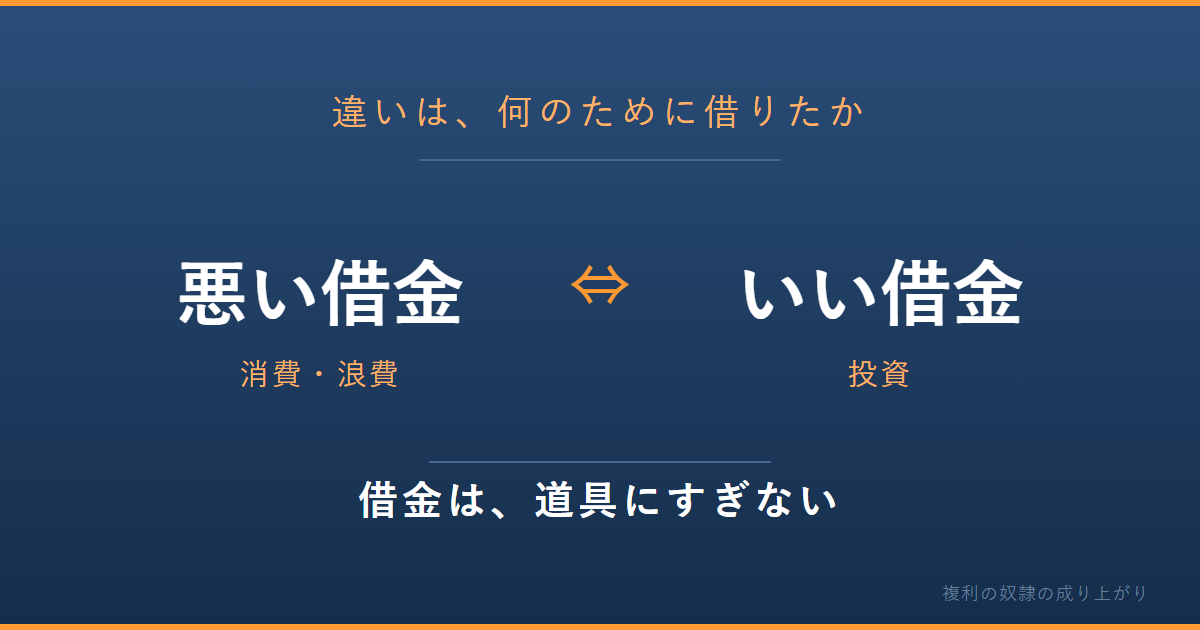

ただ、今になって思うのは、借金にはいい借金と悪い借金があるということだ。僕はこの約1,100万円という大きな悪い借金と、副業用の自転車購入のためという小さないい借金、その両方を経験した。同じ「借金」という言葉で呼ばれているのに、この二つはまるで違うものだった。

その違いは、いったい何だったのか。今日はそれを書いてみたい。

借金そのものに、いいも悪いもない

先に結論を書くと、僕が考える線引きはこうだ。

借金そのものに、いいも悪いもない。違うのは「何のために借りたか」だ。

いい借金も悪い借金も、同じ借金である。借金はあくまで手段であり、道具にすぎない。包丁があれば料理をするときに便利だが、使い方を間違えれば自分や他人を傷つけるものになってしまうように、善悪は道具そのものにあるのではなく、それをどう使うかという、使い手の側にある。

だから「借金はダメ」という教えは、言葉足らずではある。正確には「悪い借金はダメ」なのだと思う。

ただ、これも書いておきたい。実際のところ、いい借金は、世の中にそんなに多くない。多くの人がする借金は、悪い借金のほうだ。だから「借金はダメ」というシンプルな教えも、あながち間違いではないのかもしれない、とも思う。子供に伝えるなら、細かい線引きより「借金はダメ」のほうが、たしかに安全ではある。

それでも、自分の借金と向き合うなら、もう一歩踏み込んで考えたい。その借金は、いい借金なのか、悪い借金なのか。

支出は、三つに分けられる

その線引きを考えるとき、僕の助けになった考え方がある。

借金を抱え、僕は少しでもお金の知識をつけようと、お金の勉強になる動画を探すようになった。そこで出会ったのが、リベラルアーツ大学(リベ大)の両学長のYouTubeチャンネルだった。お金の話を、難しい言葉を使わずに、淡々とわかりやすく話してくれる。その中で語られていた支出の分け方が、僕にはすとんと腑に落ちた。

支出は、大きく三つに分けられる。

- 消費:生きていくために必要なお金(家賃、食費、光熱費など)

- 浪費:人生を楽しむために必要なお金(趣味、娯楽、付き合いなど)

- 投資:お金を生むために必要なお金(自己投資、金融投資、事業の道具など)

こうして並べてみると、自分が何にお金を使っているのかが、急にはっきり見えてくる。当時の僕の支出は、投資のつもりで浪費していたものや、必要だと思い込んでいた消費でふくらんでいた。

この分け方は、お金の本やYouTubeで、いろいろな人が語っている考え方だと思う。ただ、僕にとっては、この三つの分類を知ったことが、お金の見方が変わるきっかけになった。

ただ、この三つは、いつもきれいに分けられるわけではない。重なり合う部分もある。

たとえば、地方に住んでいて、生活のために車がどうしても必要なら、その車を購入するための支出は消費だ。でも、そこで必要以上にいい新車を購入するのなら、生活に必要な分を超えた部分は、浪費の性質を帯びてくる。生活の足としてだけなら、安い中古車でも用は足りるはずだから。逆に、その車をビジネスに使って稼ぐなら、それは投資になる。でも、これも選び方しだいでは、浪費の側面が出てくる。

これは、僕自身にも当てはまる。副業のために買った約37万円の電動アシスト自転車も、本当はもっと安い電動アシスト自転車という選択肢もあった。それでも僕は、自分の好みでこれを選んだ。そこには、浪費の側面が確かにあったと思う。もちろん、高いぶん耐久性が高いという面もあるし、気に入った一台にすることで、稼働のモチベーションが上がるという効果もあった。だから一概に無駄だとは言わない。

誤解しないでほしいのは、浪費が悪いと言いたいわけではないということだ。浪費がまったくなければ、人生は味気ない、つまらないものになってしまう。

大事なのは、支出にはこの三つの分類があると知っておくこと。そして、自分が何かにお金を使うとき、それがどの分類なのかを、ごまかさずに把握することだ。いちばんまずいのは、浪費の性質が強い買い物を「これは生活に必要だから消費だ」と自分に言い訳して、収入で賄いきれないものを買ってしまうことだから。

お金を生まない借金と、お金を生む借金

この三つの分類を、借金に当てはめてみる。

消費のための借金と、浪費のための借金は、お金を生まない。借りたお金は、生活や楽しみに消えていって、あとには返済義務だけが残る。

一方で、投資のための借金は、お金を生む可能性がある。借りたお金が、それ以上の収入や売上につながるなら、その借金は自分を前に進めてくれる。

ここが、いい借金と悪い借金の分かれ目だと、僕は考えている。もっと噛み砕いて言えば、その借金をして、お金を稼ぐことができるかどうか。それで借金の性質は変わる。

僕の悪い借金

では、僕自身の借金を、この線引きで見てみる。まずは悪い借金のほうから。

約1,100万円という借金の中身は、ほとんどが消費と浪費だった。分不相応な生活、必要だと思い込んでいた買い物、そして「これで人生が変わる」と信じて買った約100万円の情報商材。投資のつもりだったが、振り返れば、あれは浪費だった。

→ 情報商材に約100万使って気づいたこと。お金で、稼ぐ力は買えなかった

少し複雑なのが、親からの借金だ。僕は自分の両親から約400万円を、無利子で借りている。さらに、妻の両親からも、厚意で無利子の借金をさせてもらっている。

→ 親に400万を借りた話。総額を正直に言えなかった、相談した夜

無利子なのだから、一見すると、いい借金に見えるかもしれない。でも、これは違う。元をたどれば、消費と浪費でつくった借金の肩代わりをしてもらっただけで、借金が形を変えただけだ。本質は、悪い借金のままだ。利息が発生していないのは、双方の親の厚意による特別扱いにすぎない。

ここで一つ、はっきりしたことがある。いい借金と悪い借金を分けるのは、金利の有無ではない。無利子でも、悪い借金は悪い借金なのだ。

僕のいい借金

次に、いい借金のほうを書く。僕にとってのいい借金は、副業で使う自転車を買うためのものだった。

副業のフードデリバリーを続ける中で、僕は約37万円の電動アシスト自転車を、分割で買った。さらにその後、日本政策金融公庫から融資を受けて、約47万円の自転車を手に入れた。

→ 日本政策金融公庫から47万円の融資を受けて、新しい自転車を買った話

正直に書くと、融資で買った自転車は、それまでの自転車と性能はほとんど変わらない。だから「この自転車を買ったから売上が増えた」という単純な話ではない。

そうではなくて、これは稼ぎ続けるための、事業の道具としての借金だった。配達は、自転車がなければ一日も成り立たない。雨の日も、晴れの日も、一日中稼働する日も、結局は自転車を使って稼いでいる。その仕事道具を、自分の手元の現金を削らずに、融資というかたちで揃える。それによって生活を回しながら副業を続けられた。実際、月の売上は平均して20万円前後を継続できているし、今年に入ってからは、1月から5月の売上は、平均で30万円を超えている。

公庫から融資を受けられたのは、提出した事業計画や、本業も含めた返済能力を見てもらえたからだと思う。だから、公庫が「これはいい投資だ」と認めてくれたわけではない。それでも僕にとっては、この自転車は、お金を生むための事業の道具だった。お金を生む側の借金。それが僕にとってのいい借金だった。

ただし、投資なら何でもいいわけではない

ここまで読むと、「では投資のための借金ならどんどんすればいいのか」と思うかもしれない。でも、そうではない。

投資なら何でもいい、ということは決してない。100パーセント確実な投資など存在しないし、投資には必ずリスクがともなう。僕が約100万円を溶かした情報商材も、当時は投資のつもりだった。投資という言葉は、浪費を正当化する言い訳にもなりうる。

だから、借りる前にしっかり見極める必要がある。その投資は、本当にお金を生むのか。生まなかったときに、自分はそのリスクを背負えるのか。

そしてもう一つ大事なのは、順番だ。ただ、これは投資の種類によって変わってくる。

たとえば株式や投資信託のような金融投資は、期待できるリターンが、悪い借金の金利より低いことが多い。それなら、投資に回す前に、まず高い金利の借金を返したほうがいい。確実にマイナスを減らせるからだ。このあたりは、別の記事に詳しく書いた。

→ 借金がある人が、投資より返済を優先すべき理由:僕がNISAをやめた話

でも、自分で稼ぐ力に直結する事業への投資は、話が変わることがある。僕自身、悪い借金を抱えたまま、副業のために電動アシスト自転車を借金で買った。一見すると、さっきの「返済が先」という話と矛盾する。でも、この自転車は事業の道具として、借りた額をはるかに超えて、長く稼ぎを生み続けてくれた。だから僕は、悪い借金が残っていても、この借金はする価値があったと思っている。

ただし、ここで勘違いしないで欲しい。事業のための投資なら、どんな借金をしてもいいわけではない。それが本当にお金を生むのか、やはり見極めが要る。僕が約100万円を失った情報商材は、その見極めを誤った例だ。結局のところ、いちばん大事なのは、その借金が本当にお金を生むのかを、自分の頭で見極めることなのだと思う。

身近なところにも、借金はある

ここまでは、まとまった額の借金の話をしてきた。でも借金は、もっと身近なところにもある。たとえば、クレジットカードの一括払いも、厳密にいえば超短期の借金だ。

僕はかつて、このクレジットカードで失敗している。リボ払いに手を出して、借金をふくらませてしまった。これは、道具の悪い使い方だった。

その反省から、今は原則として一括払いで使っている。一括払いなら、大金を持ち歩かなくていいし、支払いが自動で記録される。マネーフォワードのような家計管理アプリと連携させれば、何にいくら使ったかが自然と見える化されて、家計の管理がぐっと楽になる。

ただ、正直に書いておくと、今でも完璧にできているわけではない。急な出費が重なって、どうしても一括では払えないとき、リボにしてしまうことが今もある。つい先日も、子供の保険適用外の医療費と、壊れたタブレットの修理が重なった。一度には払いきれず、結局リボ払いに頼ることになった。生きていくために必要な、消費のための出費だった。その分、来月の借金残高はまた増える。

同じクレジットカードという道具でも、リボ払いという使い方なら悪い借金になり、一括払いという使い方ならただの便利な道具になる。僕はまだ、その道具を完全には使いこなせていない。それでも、どちらの使い方をしているのかを自分で分かっているだけ、昔とは違うと思っている。

もし、消費や浪費のために借金してしまうなら

ここから先は、自分への戒めも込めて書く。

もし消費のために借金をしてしまっているなら、今の生活レベルが、自分の収入に対して分不相応になっている可能性がある。生きていくために必要なお金を、借金で埋めている状態は、家計のどこかに無理があるということだ。さっき書いた医療費や修理費のように、急な出費でどうしてもというときはある。だからこそ、そういう出費に備えて、家計に少しでも余裕をつくっておく必要がある。まずは、何にいくらかかっているのかを把握するところからしか始まらない。

→ あなたは、自分の借金総額を即答できますか。今日、書き始めよう

浪費のために借金をしてしまっているなら、考え方が少し変わる。楽しみのためにお金を使うこと自体は、悪いことではない。人生には浪費も必要だと、僕は思っている。ただ、それを借金でまかなうのは違う。だから、浪費にはあらかじめ予算を決めておく。今月はここまで、と上限を決めて、その範囲内で楽しむ。借金してまで楽しむのではなく、決めた予算の中で楽しむ。当たり前のようだけれど、これができていなかったから、僕は借金をふくらませた。

いい借金と悪い借金。長く書いてきたけれど、伝えたかったことは、結局ひとつだ。

借金そのものに、善悪はない。借金は道具にすぎない。だから本当に問われているのは、その道具をどう使うかという、自分自身のマネーリテラシーなのだと思う。

子供の頃に教わった「借金はダメ」は、言葉足らずではあったけれど、間違いでもなかった。見極める力がなければ、借金はあっという間に人を飲み込む。実際、僕がそうだった。でも、見極める力を持てば、いい借金と悪い借金を分けて、道具として使うこともできる。

その力を、僕はまだ完全には持てていない。約1,100万円の借金は、今も僕の上にあるし、急な出費でリボに頼ってしまう月もある。それでも、消費・浪費・投資という物差しを手にしてから、お金との向き合い方は確実に変わった。賢者は歴史に学び、愚者は経験に学ぶというけれど、僕は経験から学ぶしかなかった愚者だ。せめてこの経験が、読んでくれたあなたにとっての、歴史になればいい。

だから僕は、これからも問い続ける。この借金は、何のための借金なのか。その問いを忘れず、前に進んでいく。

複利の奴隷から、成り上がるまで。

コメント