2025年の7月、僕は3台目の自転車を買った。

価格は、約48万円。

この自転車を、僕は日本政策金融公庫の融資で買った。

借金1,100万円を抱えてきた僕が、また自分の意思で、お金を借りた。

ただ、今回の借り入れは、これまでとは少し違った。

クレジットカードのリボ払いでもなく、カードローンでもない。事業用の、融資だった。

融資の申し込みから、実際に銀行にお金が振り込まれるまで。その一部始終を、ここに書いておきたい。

第1章:3台目の自転車を買った、4つの理由

3年前、僕は約5万円の中古自転車でフードデリバリーを本格的に始めた。

その4ヶ月後、約37万円の電動アシスト自転車に乗り換えた。その話は、前に書いた。

その約37万円の自転車を、僕は約2年間、主力として使い続けた。

2023年の8月から、2025年の7月まで。走った距離は、約26,000キロ。その2年間で、約490万円を稼いだ。文字通り、稼ぎ続ける土台になってくれた自転車だった。

そして2025年の7月、僕は新しい自転車を買うことを決めた。買った自転車としては、これで3台目になる。

新しい自転車を購入する理由は、ひとつではなかった。4つの理由が、複合的に絡んでいた。

ひとつめは、自転車の世代交代の時期が来ていたこと。

2年も主力で走れば、それなりに消耗もしてくる。それに、この自転車を買ったのは2023年の8月。仕事の道具として、その費用を経理上で計上していける期間が、ちょうど終わりに近づいていた※1。買い替えるなら、区切りのいい時期でもあった。

ふたつめは、子供にも、自転車が必要になりそうだったこと。

詳しくは書かないが、子供にも、近いうちに自転車が要る事情ができた。それなりの距離を移動することになりそうで、坂道も多い。電動アシストがあったほうが、楽に違いなかった。

ただ、子供のために新しく電動アシスト自転車を買うとなると、僕の場合、それはまた、リボ払いでの買い物になる。借金が、また増える。それは、目に見えていた。

だったら、話は逆だ。僕が新しい自転車に乗り換えて、いま使っている約37万円の自転車を、子供に譲ればいい。記事13の最後に「子供のもとへ行った」と書いた自転車は、こうして引き継がれることになった。

そして、この「どちらの名義で買うか」には、お金の面でもうひとつ意味があった。それが、みっつめの理由だ。

みっつめは、経費の考え方だ。

僕が自分の仕事のために自転車を買えば、その費用は経費にできる。個人事業なので全額とはいかないが、仕事で使う分は、経費として扱える。一方、子供のために新しく買えば、それは経費にはならない。税金を引かれたあとの手取りから、まるまる払うことになる。

同じ自転車でも、誰のために、何のために買うかで、お金の重みが変わる。会社員だったころの僕は、ここをまったく分かっていなかった※2。

——そして、よっつめ。

今回は、融資そのものに、挑戦してみたかった。

第2章:今度は、最初から融資で買うと決めていた

よっつめに挙げた、融資のこと。これが、いちばん挑戦したかったことだった。

新しい自転車を買うにあたって、僕は、最初から融資を使って買うと決めていた。

これには、理由がある。

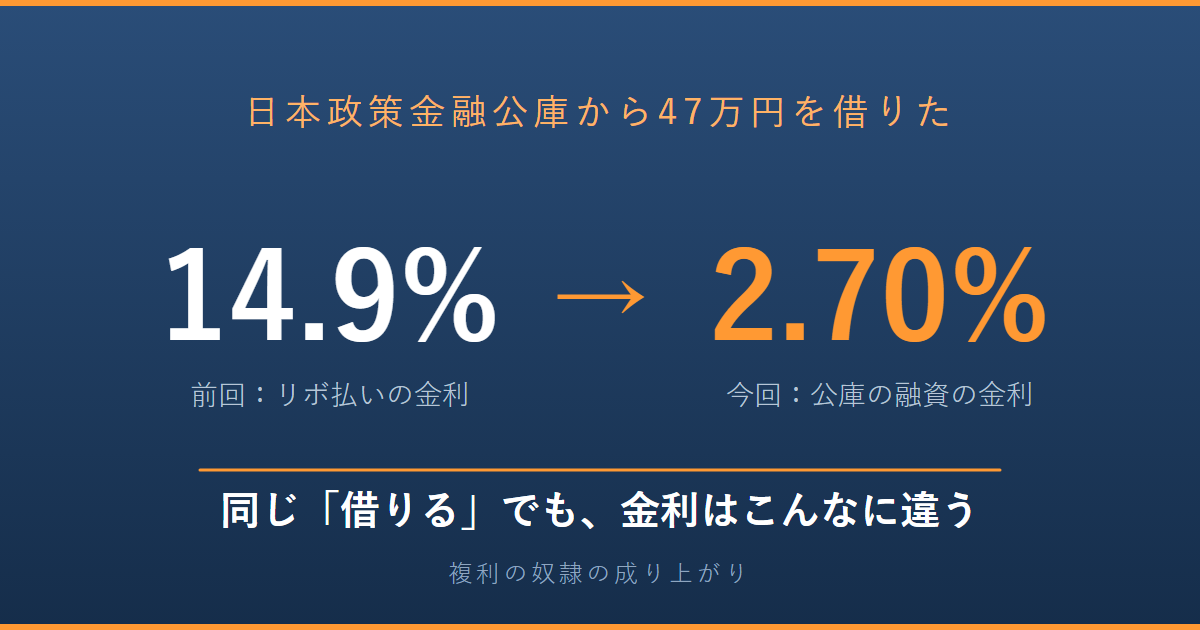

約37万円の自転車を買ったとき、僕は支払いにクレジットカードのリボ払いを使った。金利は、年14.9%。

そのとき、僕はもっと利息の負担が軽い借り方を探して、日本政策金融公庫の融資を検討したことがあった。

でも、そのときは、間に合わなかった。

融資の申し込みから実際にお金が振り込まれるまで、1ヶ月半ほどかかると言われた。僕はすでに自転車を注文していて、納車までに、とても間に合わなかった。

だから、そのときは、融資をあきらめた。

「次に自転車を買うときは、手続きにかかる期間も計算して、融資で買おう」

そう思っていた。

その「次」が、ようやく来た。

だから僕は、自転車を注文する前に、まず融資の手続きから動くことにした。

第3章:公庫に、申し込んだ日

融資を申し込んだのは、2025年の6月3日。

副業とはいえ、僕はフードデリバリーを事業として続けている。その事業のための、設備投資だ。

申し込みには、いくつかの書類を揃える必要があった。

直近2期分の確定申告書、送金先口座の通帳、運転免許証。このあたりは、すぐに用意できた。確定申告書を2期分そろえられたのは、せどりをやっていたころから、個人事業主として申告を続けてきたからだ。あのときの失敗にも、土台だけは残っていた。

→ 卸業者からの営業、23回も取引して約15万円の損失。でも、学びはあった

一番大変だったのは、企業概要書という書類だった。事業の経歴や、取扱商品、取引先。決まった枠の中に、自分のやってきたことを書き込んでいく。記入例を見ながら、考えて書いた。

なかでも一番時間がかかったのが、セールスポイントの欄だった。確定申告書も免許証も、「持っているものを出す」だけだ。でも、自分の事業の強みは何か、という問いには、決まった答えがない。自分で考えて、言葉にするしかなかった。

申し込みから少しして、公庫の担当者から連絡があった。面談の日程を調整して、その日を迎えた。

正直に書いておくと、このときの細かいやり取りは、はっきりとは思い出せない。

覚えているのは、特に伝えたかった二つの思いだ。

ひとつは、これからもフードデリバリーを続けていきたいということ。もともとせどりをやっていたが、今はこの仕事に軸足を移している。この2年間、どれくらい走って、どれくらい稼いできたか。その実績を示しながら、これからも安定した収入が見込めることを話した。

もうひとつは、借りたお金は、必ず返していけるということ。借入の状況も、隠さずに話した。今も返済を続けている借金があること。それでも、フードデリバリーの稼ぎで、きちんと返せていること。だから、この融資も、必ず返していける。その見込みを、正直に伝えた。

自分の事業のことを、自分の言葉で、人に向かって説明する。僕にとって、これまでにない経験だった。

第4章:融資が、決まった

融資が決まった、という連絡が来たのは、6月23日。

申し込みが6月3日だったから、ちょうど20日ほどだった。

そこから、必要な手続きをした。手続きは、ネットで完結した。

書類を取りに行ったり、窓口に並んだりする必要はなかった。画面の上で、案内に従って進めていけば、それで済んだ。

手続き自体は、難しくはない。それでも、どこかでミスをしないか、ひとつずつ確かめながら進めた。

ここまで手続きが進んでも、「本当に47万円が振り込まれるのか」と、実感はまだ湧かなかった。

第5章:振り込みより先に、自転車を受け取った

ここで、少し正直な話をしたい。

僕が自転車を受け取って、代金を支払ったのは、2025年の7月4日。

でも、融資のお金が振り込まれたのは、その5日後の、7月9日だった。

つまり、僕は、融資のお金が振り込まれるより前に、自転車の代金を払っている。

なぜそうなったか。

ひとつは、自転車が、思っていたより早く届いたこと。

もうひとつは、手元に、7月10日に支払う予定の現金があったこと。

7月9日に融資金が振り込まれることは、分かっていた。だから僕は、先にその現金で自転車の代金を払い、自転車を受け取った。そして、振り込まれた融資金を、その穴埋めに充てた。

「融資を受けて買った」と書くと、まるで公庫が直接お店に払ってくれたように聞こえるかもしれない。でも、実際はそうではない。

融資金は、いったん僕の口座に振り込まれる。それを、申請したとおり、自転車の代金に充てる。

ただ、今回は自転車のほうが先に届いた。だから僕は、手元にあった現金で先に支払いを済ませ、あとから振り込まれた融資金で、その分を埋めた。融資金の使い道は変えていない。支払う順番が、少し前後しただけだ。

第6章:47万円が、振り込まれた

2025年7月9日。

僕の口座に、お金が振り込まれた。

融資の金額は、47万円。

ただし、口座に振り込む際の送金手数料の220円は、僕の負担だった。だから、実際に振り込まれたのは、47万円から220円を引いた、469,780円。

自転車の購入総額は、478,420円。消費税も、防犯登録料も、追加で買ったバッテリーの代金も、すべて含めた金額だ。

融資で振り込まれた469,780円と、購入総額478,420円。その差、8,640円は、僕が自分で出した。

融資が、買い物のすべてをまかなってくれたわけではない。

それでも、口座に振り込まれた469,780円という数字を見たとき、僕は、なんとも言えない気持ちになった。

3年前、ボロボロの自転車から始めた副業。

それが、事業として融資を受けられるまでになっていた。

第7章:リボと融資は、こんなに違った

ここで、約37万円の自転車を買ったときの借り入れと、今回の融資を、比較してみたい。

約37万円のときは、クレジットカードのリボ払いだった。金利は、年14.9%。

今回の融資は、年2.70%。

金利だけ見ても、約5分の1以下だ。

具体的な数字で見ていく。

約37万円の自転車を買ったとき、僕は購入時に返済のシミュレーションをしていた。借りた金額は364,200円。元金を毎月25,000円ずつ返していく計算で、利息も含めると、返済の総額は約40万円になる、という試算だった。利息だけで、約35,000円。

一方、今回の47万円の融資。

返済方式は、元金均等返済。毎月の元金を一定額ずつ返していく方式だ。返済の回数は、22回。初回が2025年8月、最終回が2027年5月。

そして、利息の合計は、13,285円。返済の総額は、483,285円だった。

数字を、並べてみる。

| 約37万円の自転車(試算) | 47万円の自転車(確定) | |

|---|---|---|

| 借り方 | クレジットカードのリボ払い | 日本政策金融公庫の融資 |

| 借りた金額 | 364,200円 | 470,000円 |

| 金利 | 年14.9% | 年2.70% |

| 利息 | 約35,000円 | 13,285円 |

借りた金額は、今回の融資のほうが、10万円以上も多い。

それなのに、利息は、3分の1以下だった。

借りる金額が大きいのに、利息は少ない。金利が違うと、こうなる。

ひとつ、断っておきたい。約37万円の利息は購入時の「試算」で、計算方法も今回とは少し違う。厳密な比較ではなく、ざっくりとした目安だと思ってほしい。

しかも、その試算どおりに返済できなかった。約15ヶ月で返し終わる予定が、税金の支払いにも同じカードのリボ払いを使ってしまって、返済を終えたのは2年後。利息も、試算より膨らんだ。

僕の場合、リボ払いの返済計画は、崩れた。

融資は、最初から終わりが見えている。

22回。2027年の5月。返す金額も、返す日も、最初から全部、決まっている。

崩れようがない。

この「見通しの確かさ」もまた、リボと融資の、大きな違いだった。

第8章:約48万円で、買ったもの

正直に書いておくと、新しい自転車に乗り換えて、僕の稼ぎが大きく変わったわけではない。

今回の自転車は、前に乗っていた約37万円の自転車の、マイナーチェンジ版だった。同じメーカーの、同じシリーズ。見た目で分かる違いといえば、ランプの形が変わったくらいだ。

だから、これは「新しい自転車にしたら稼げるようになった」という話では、まったくない。

では、僕は約48万円で、何を買ったのか。

ひとつは、これまでと同じ、稼ぎ続けるための土台だ。消耗してきた自転車を、新しいものに替えた。それだけのことではある。

でも、それ以上に、僕がこの一件で手にしたものがある。

今までやったことのない融資にチャレンジして、その経験を積めたこと。そして、「事業として、融資を受けられた」という事実だ。

融資の申し込みをして、面談を受けて、審査が通って、お金が振り込まれる。その一連の手続きを、僕は自分の事業の名義で、最初から最後まで経験した。

3年前、ボロボロの自転車で、1日600円から始めた副業。

それが、金融機関から事業として見てもらえるところまで、育っていた。

自転車そのものは、前の型とほとんど変わらない。

でも、その自転車を「どうやって買ったか」は、前の自転車のときとは、まるで違っていた。

僕の副業は、ビジネスとして、一段、階段を上がったのだと思う。

約5万円の中古自転車を、現金で。

約37万円の電動アシスト自転車を、リボ払いで。

そして、約48万円の自転車を、事業の融資で。

3台の自転車を、僕は3つの違う方法で買ってきた。

同じ「お金を用意する」でも、その手段は、僕の状況とともに、少しずつ変わってきた。

同じ借りるでも、条件はこんなにも違う。そして、その違いを選べるかどうかは、それまでに何を積み重ねてきたかで決まる。

借りたお金が、僕にとって良いものだったのか、悪いものだったのか。それをどう考えればいいのかは、また別の記事で、じっくり書きたい。

3年前の僕には、融資という選択肢はなかった。実績も、信用もなかったからだ。

走り続けて、稼ぎ続けて、それを数字として残してきた。

そのことが、融資という形で返ってきた。

——もっとも、この新しい自転車で走り出した、その翌日。

僕は、身体を痛めることになる。

それは、また別の機会に書きたい。

複利の奴隷から、成り上がるまで。

※1:仕事の道具として買ったものは、その費用を何年かに分けて経費にしていく決まりがある(減価償却)。自転車の場合、その期間は2年。詳しい仕組みは、いつか別の記事で書きたい。なお、税金の制度は変わることがあるので、実際の判断は最新の情報を確認してほしい。

※2:会社員のときの「経費」と、個人事業主やビジネスオーナーになってからの「経費」は、意味が少し違う。この違いについては、いつか一本の記事として、きちんと書きたいと思っている。

コメント