借金が約1,100万円ある。その状態で、僕は投資を始めた。

今になって振り返ると、順番が逆だった。先にやるべきことがあった。

この記事は、借金を抱えながら投資をして、結局やめた僕の話だ。そして、なぜ「高い金利の借金がある人は、投資より返済を優先したほうがいい」と僕が考えるようになったのか、その理由を数字を中心に書いていく。

「借金があるけど、投資もしたい」と思っている人に、僕の経験が届けばいいと思う。

投資を始めたかった理由

2021年の秋、僕は投資信託の積立を始めた。

理由は、はっきりしている。借金を返して、いつかFIRE——働かなくても生活が回る状態——を目指す。そのためには、自分が働くだけでなく、お金にも働いてもらう必要がある。少額でもいいから、その一歩を踏み出しておきたかった。

当時は、税制で有利になる仕組みも使えて、それも後押しになった。

最初は、お試しの500円。それから、つみたてNISAで、毎月1万円ずつ積み立てる設定にした。

買ったのは、アメリカの株式全体に投資するインデックスファンドだ。長い目で見れば、世界経済は成長していく。だから、コツコツ積み立てていけば、資産は少しずつ育っていく。そう考えていた。

その考え方自体は、間違っていなかったと思う。間違っていたのは、僕がそれを「借金を抱えたまま」やったことだ。

投資で得られる利益

投資の話をするとき、よく出てくる数字がある。

株式のインデックス投資は、長い目で見れば年に5〜7%のリターンが期待できる、と言われる。たしかに、過去の長期のデータを見ると、そのくらいの平均になっている。

ここで言う「長い目」は、かなり長い。ペンシルベニア大学の研究によると※、1802年以降の米国株では、17年を超えて持ち続けた場合、物価の影響を差し引いても、損で終わった時期は一度もなかったという。どの時点で買い始めても、だ。

ただ、ここで大事なのは「期待できる」という言葉だ。

これはあくまで平均であって、確定した利益ではない。ある年は10%増えるかもしれないが、別の年には20%下がることもある。短い期間で見れば、マイナスになる年は普通にある。長く持ち続けて、ようやく平均に近づいていく。それが投資だ。そして、これは過去のデータから、そうなる可能性が高いというだけで、未来も同じになるという確証はない。

つまり、投資の利益は「不確実」なものだ。増えるかもしれないし、減るかもしれない。

この「不確実」というところを、頭の片隅に置いておいてほしい。

借金で発生する利子

一方で、借金の利子はどうだろう。

リボ払いやカードローンの金利は、年15〜18%前後のものが多い。これは、契約のときに決まっている数字だ。

そして、ここが投資との決定的な違いなのだが、借金の利子は「確実に」発生する。

投資のように「増えるかもしれないし、減るかもしれない」ではない。借りている残高に対して、年15〜18%という利子が、毎月、必ずつき続ける。返さない限り、雪だるま式に膨らんでいく。

僕はこの「複利で増える借金」のことを、別の記事で詳しく書いた。借りた額が、返すときには1.5倍を超えていた話だ。

→ 新生活スタートで借りた50万。返済総額はいくらになると思いますか

利子は、黙っていても増える。それが、借金の怖いところだ。

数字で比べると、答えは出ている

ここまでの2つの数字を、並べてみる。

- 投資で期待できるリターン:年5〜7%・不確実

- 高い金利の借金の利子:年15〜18%前後・確実

こうして並べると、答えはほとんど出ている。

不確実な5〜7%を取りにいくより、確実な15〜18%の損失を消すほうが、合理的だ。

借金を返すことは、地味に見える。お金が増えるわけではないからだ。でも、その利子が発生しなくなるというのは、見方を変えれば、確実にその利率ぶんのリターンを得ているのと同じこと。しかも、投資と違ってマイナスになるリスクがない。

世の中に、確実に年15%以上を生む運用なんて、まず存在しない。でも、高い金利の借金を返すことは、それに限りなく近い。

僕は長いあいだ、この当たり前のことに気づかずに、投資をしていた。

「借金返済に勝る運用はない」

このことを、はっきり書いている本がある。

経済評論家の山崎元さんの『図解 山崎元のお金に強くなる!』だ。山崎さんは、お金の考え方を、やさしく、しかし本質を教えてくれる著書を、たくさん出された方だった。残念ながら、2024年に亡くなられている。

その本の中に、借金との付き合い方を扱った項目がある。タイトルそのものが「借金返済に勝る運用はない」だ。

山崎さんは、こう説明している。借金を返すことは、リスクのない確実な利益に等しい。本来なら払うはずだった利息を、払わずに済むからだ。それは、その利息分を確実に手にしたのと同じことになる。お金の損得は、リターンの大きさだけでは比べられない。リスクもあわせて考える必要がある。投資のリターンは不確実だが、借金返済で消える利息は確実だ。だから、先に借金を返してから運用に回したほうが効率がいい——そう書かれている。

そして、個人の借金は利息が高いぶん、なおさらそうなる、とも述べている。

僕がこの記事で書いていることは、僕一人の思いつきではない。お金の世界では、わりと当たり前の話なのだ。ただ、借金を抱えている当事者ほど、それが見えなくなる。僕がそうだった。

実際に積み立てて、結局やめた

では、僕の投資は、どうなったのか。実際の記録を、正直に書く。

2021年9月に500円で始めて、11月から、つみたてNISA(途中から新NISA)で毎月1万円の積立を続けた。期間は、約3年。2024年の9月まで、こつこつ買い続けた。投じた金額は、合計で約35万円になる(一部はポイントを使った)。

問題は、その途中で何度も解約していたことだ。

2023年の春、2024年の春、2024年の秋。僕は積み立てた分を、何度か部分的に解約して、現金に換えている。当時の細かい事情は、正直もう思い出せない。ただ、共通していたのは「払わなければいけないものがあった」ということだ。借金の返済だったり、急に必要になった出費だったりした。

積立は「将来のために、お金を寝かせておく」ものだ。でも、僕にはそれができなかった。生活のどこかで支払いが必要になるたびに、寝かせておくはずのお金に手をつけてしまう。

そして2025年の7月、僕は残っていた分をすべて解約した。投資は、そこで終わり。

結果はこうだ。約35万円を投じて、戻ってきたのは約37万円。差し引き、約2万円のプラスだった。約4年かけて、約2万円。

ここで悔しいのは、相場そのものは悪くなかったということだ。僕が買っていたファンドの値段は、始めてから手放すまでに、ほぼ倍になっていた。つまり、ずっと持ち続けていれば、資産はもっと大きく増えていたはずだ。

でも、僕はその利益をフルに受け取れなかった。途中で何度も取り崩したからだ。

これが、借金を抱えながら投資をするということの、リアルだと思う。借金を背負っていると、投資をじっと持っていられない。支払いのたびに崩してしまう。複利は、長く置いておくことでより効果を発揮するのに、その「長く置いておく」ができない。

借金は、投資の複利を、こうやって食い潰していく。

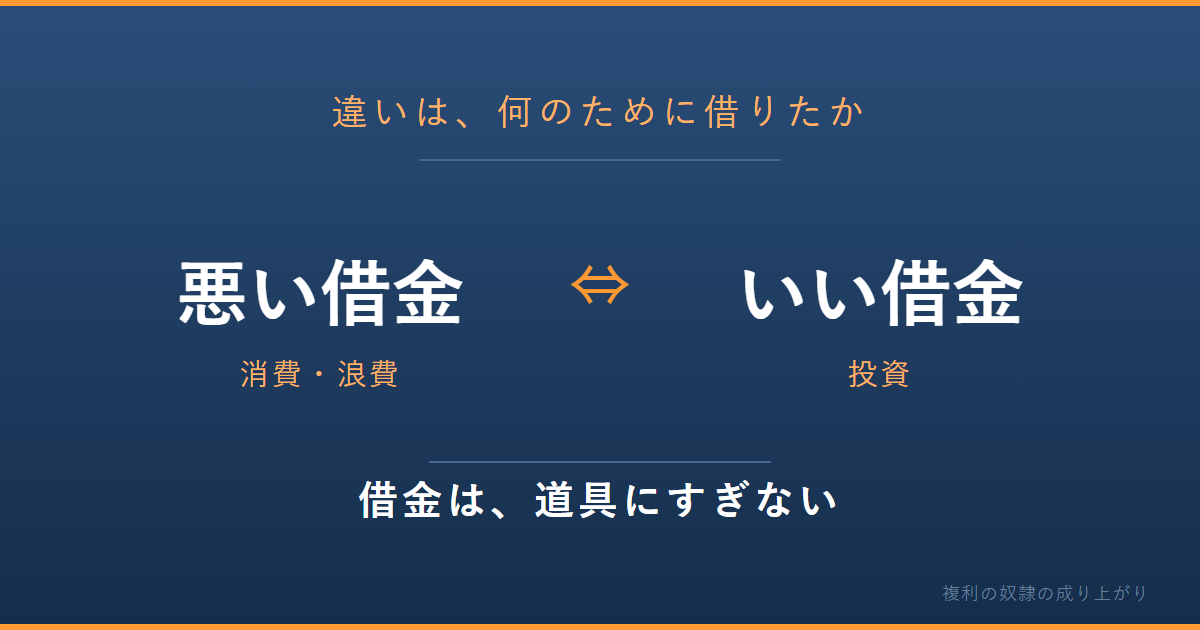

ただし、すべての借金が対象ではない

ここまで「借金があるなら投資より返済を」と書いてきたが、ひとつ大事な但し書きがある。

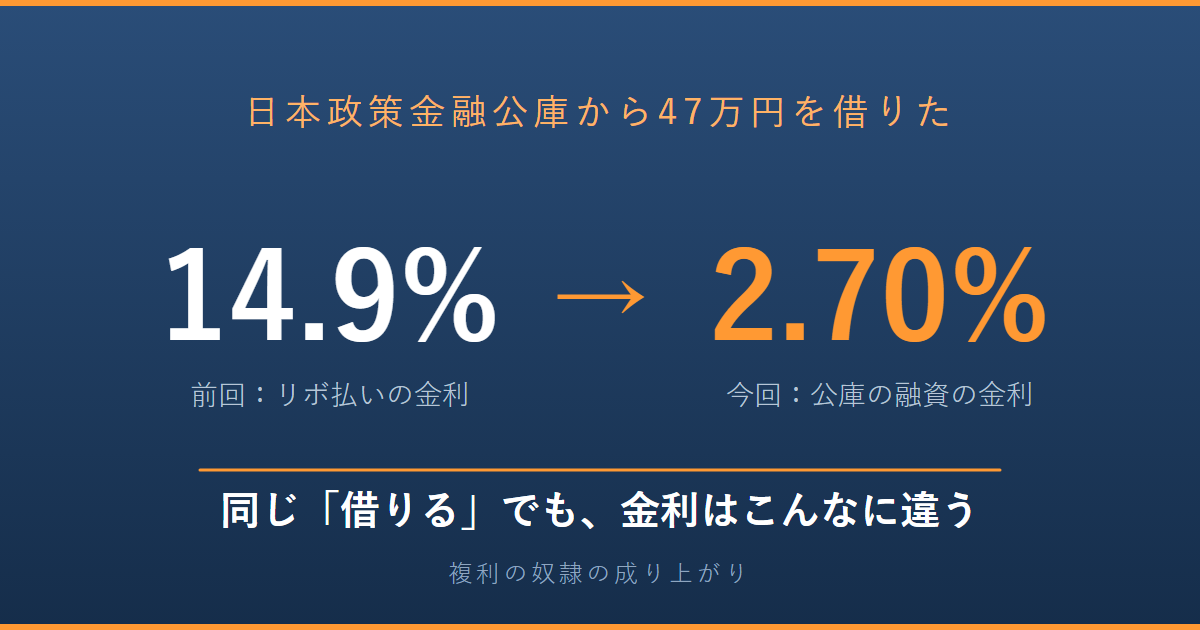

僕が言っているのは、あくまで「高い金利の借金」のことだ。リボ払いやカードローンのような、年15〜18%前後の借金を指している。

金利の低い借金は、話が別になる。たとえば住宅ローンや奨学金は、金利がずっと低い。事業のための融資もそうだ。

僕自身、日本政策金融公庫から年2.70%で融資を受けて、仕事用の自転車を買った。年2.70%なら、投資の期待リターンのほうが上回る可能性は十分にある。この場合は、無理に繰り上げ返済をするより、手元の資金を別のことに回す判断もありえる。

→ 日本政策金融公庫から47万円の融資を受けて、新しい自転車を買った話

だから、「借金があるなら全部、投資より返済」ではない。金利の高い借金があるなら、それを優先する。これが正確な言い方だ。

自分の借金が何%なのか。まずそこを確認してほしい。

今の僕の戦略

今の僕は、投資をしていない。

高い金利の借金が残っているうちは、投資には戻らない。手元のお金は、まず借金の返済に充てる。それがいちばん確実で、効率のいいやり方だからだ。

毎月いくら返して、残高がどう動いているかは、記録して公開し続けている。

投資をやめるのは、投資を否定しているからではない。順番の問題だ。

まず、高い金利の借金を返し、複利の奴隷から抜け出す。そのうえで、今度は自分が複利を味方につける側に回る。そのときが来たら、僕はまた積立投資を始めるつもりだ。

このブログの名前は「複利の奴隷の成り上がり」だ。

複利には、二つの顔がある。借金の複利は、人を奴隷にする。投資の複利は、人を自由にする。同じ複利なのに、導く先が正反対だ。

そして、複利の奴隷という鎖をつけたまま、自由になろうとしても無理がある。僕がやろうとしていたのは、まさにそれだった。借金という鎖を引きずったまま、投資で自由になろうとしていた。だから、途中で何度も鎖に引き戻された。

順番は、はっきりしている。まず、その鎖を外すこと。話はそれからだ。

もしあなたが今、高い金利の借金を抱えながら投資をしようとしているなら、一度だけ立ち止まってほしい。あなたの借金は、何%だろうか。その数字が15%や18%なら、投資の前にやるべきことがある。

僕は、遠回りをして、約4年かけて、約2万円のプラスと引き換えに、それを学んだ。

あなたには、僕のように遠回りをせず、進んでほしい。

そして、僕は積立投資を再開するために、借金完済に向けて日々努力している。

複利の奴隷から、成り上がるまで。

※ ペンシルベニア大学ウォートン校教授ジェレミー・シーゲルの著書『株式投資(Stocks for the Long Run)』による。1802年以降の米国株式について、保有期間が17年を超えると、実質リターン(物価変動を差し引いた後のリターン)がマイナスにならなかった、と示されている。

コメント