あなたは、自分の借金総額を即答できるだろうか。

複数の借入先があると、合計を即答するのは案外むずかしい。即答できなくても、恥じる必要はない。

僕も、長い間、正確には答えられなかった。おおまかな借金の総額は把握していた。毎月、いくら返済しているかも知っていた。

でも、正確な総額がいくらで、どこにいくら借りていて、金利が何%なのか。毎月の返済額のうち、いくらが元本に充てられているのか。それを一つの場所にまとめて見たことは、ずっとなかった。

この記事は、あなたに何かを強いるために書いていない。自分の借金と向き合うための、最初の一歩を一緒に踏み出すために書いた。今日、書き始めるための話だ。

僕の記録は、完璧じゃなかった

僕のエクセルに残っている、一番古い借金の記録は2020年8月10日のものだ。

ただ、その時の数字は、今となっては正確だと言い切れない。当時の自分は、思い出した時にだけエクセルを開いていた。各借入先の金額、金利、月々の返済額は、毎回書いていた。ただし、書く場所はテンプレート一枚で、書くたびに上書きしていた。別途残していたのは、合計金額と日付だけ。借金の総額が減っていくのが見えればいい、と思っていた。

困ったのは、後から見返した時だった。2020年8月時点で、どの借入先がいくらだったのか、金利がどうだったのか、いま振り返ろうとしても確かめる方法がなかった。残っているのは合計金額と日付だけ。総額がどう減ってきたかは追えても、内訳の変化は追えなかった。

2020年から2023年2月までの2年半、僕の記録は不定期だった。3ヶ月空くこともあれば、半年空くこともあった。総額の推移を追うことはできても、何が起きていたのかを後から検証することはできなかった。

記録は残したけれど、不完全な記録だった。

記録がちゃんとしたのは、副業を始めてから

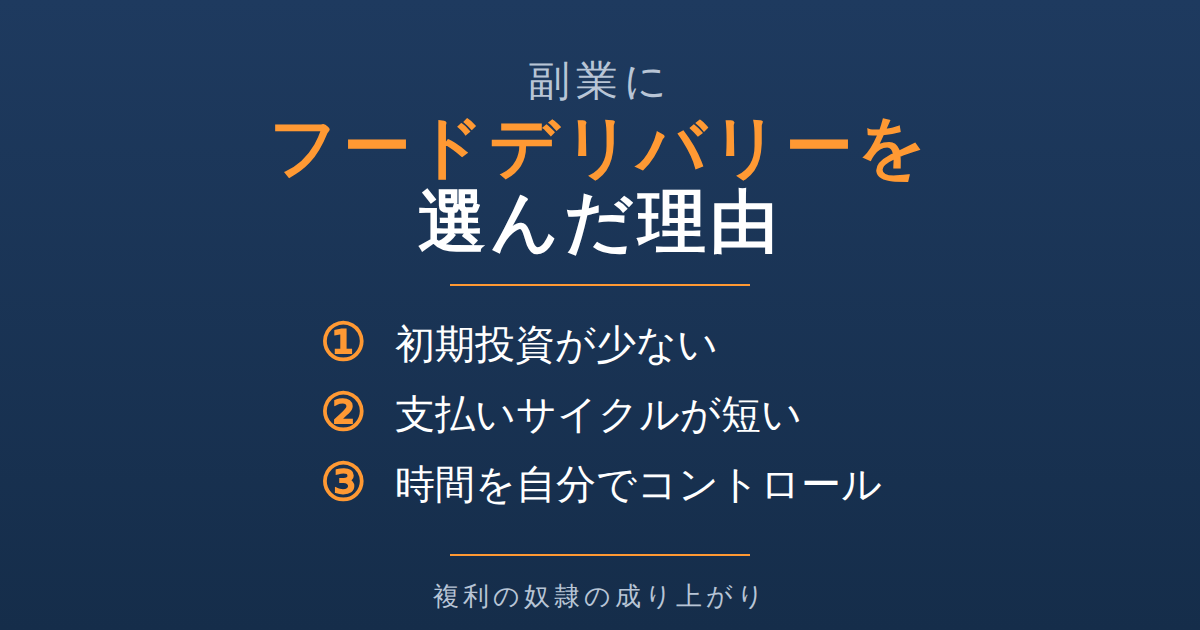

2023年3月、僕はUber Eats(フードデリバリー)を始めた。借金を減らすために、本業以外の収入が必要だったからだ。

せどりはもっと前から続けていた。ただ、せどりはキャッシュフローが複雑で、稼ぎと返済の関係が見えにくかった。フードデリバリーは違った。稼いだお金の大半を返済に充てられる。減っていく数字を自分の目で見れば、もっと頑張れる、と思った。

フードデリバリーを始めたのと、ほぼ同じタイミングで、僕は毎月末にエクセルを開く習慣を作った。月末に総額を記録する。差額を見る。前月より減ったか、増えたか。それを繰り返した。

さらに半年後の2023年10月、僕は記録の形を変えた。総額だけでなく、借入先ごとの残高を別シートに残すようにした。どのカードがいくら、どのカードローンがいくら、それぞれが先月からどう動いたか。そこまで記録を残すようにした。

今振り返ると、稼ぐ意志が、見る勇気を育てていた。減らす行動を始めたから、数字を直視できるようになった。順番が逆だったら、続かなかったと思う。

→ 借金1,100万の40代が、副業にフードデリバリーを選んだ理由

借金総額の把握を、3段階で始める提案

ここから先は、あなた自身の話だ。

「自分の借金総額を把握する」と聞くと、何時間もかけてエクセルと格闘するイメージを持つかもしれない。でも、いきなり完璧を目指さなくていい。3段階に分けて、少しずつ進めれば十分だ。

Step1:まず総額だけ出す(約30分)

紙と電卓でもいい。スマホの電卓アプリでもいい。各借入先の現在の残高を確認する。クレジットカードやカードローンの、アプリかWebのマイページから残高を確認し、一つずつ足していく。それだけだ。抜け漏れがあってもいい。思い出したら後で追加すればいい。

大事なのはまずは「合計を自分の目で見る」こと。それだけで、見えてくるものがある。

Step2:借入先ごとに分ける(約1時間)

Step1ができたら、次は内訳に進む。借入先の名前と、それぞれの残高を、横に並べて書き出す。エクセルかスプレッドシートを使うと、後の作業が楽になる。

ここまで来ると、「どの借入先が一番大きいのか」「優先して返すべきはどこか」が見えてくる。

Step3:金利・返済方式を確認(残りの時間)

最後に、各借入先の金利と返済方式を確認する。これは少し手間がかかるが、ここまで来ると、自分の借金の全体像がはっきり見える。

3段階に分けるのは、あなたが、無理なく一歩を踏み出すためだ。もちろん、Step3まで一気にやれる人は、一気にやればいい。時間はかかるが、その方が効率はいい。

Step1だけなら、今からでもできる。Step1までで止めても、何もしないより、ずっと前に進んでいる。

大事なのは、一歩を踏み出すことだ。

借金で把握すべき4項目(残高・金利・返済方式・月返済額)

各借入先について、把握しておきたいのは次の4項目だ。

- ①残高:現在の借入残高。リボの場合はリボ残高

- ②金利:年◯%表示の実質年率

- ③返済方式:元本定額・元利定額・残高スライドのどれか

- ④月返済額:毎月の返済額、そのうち元本がいくらで利息がいくらか

特に③の返済方式は、見落としやすい。

元本定額返済は、毎月の元本返済額が固定で、利息が別に上乗せされる方式。元利定額返済は、元本と利息の合計が固定で、返済初期は利息の割合が大きくなる方式。残高スライド方式は、残高に応じて月返済額が変わる方式で、リボでよく見かける。

返済方式によって、同じ「月8,000円返済」でも、元本がいくら減っているかは大きく違う。月返済額の中で、利息が大きな割合を占めるケースは少なくない。これを知らないと、「返している気になっているのに、いつまでも減らない」状態になる。

金利と返済方式が返済総額にどう影響するかは、別の記事で書いた。あなたの借金と仕組みを重ねて見ると、より理解が深まると思う。

→ 新生活スタートで借りた50万。返済総額はいくらになると思いますか

余裕があれば、各借入先について「あと何ヶ月で完済するか」「総額でいくら払うか」をAIに聞いておくと、自分の借金の重さが、はっきりと見える。残高・金利・月返済額の3つを伝えれば、AIが計算してくれる。自分で関数を組むより早い。

使う道具と計算式:紙・エクセル・AI

把握する手段は、自由でいい。

紙と電卓。スマホの電卓アプリ。エクセル。Googleスプレッドシート。どれを使ってもいい。大事なのは、現状を一つの場所にまとめて把握すること。

ただ、これから繰り返し記録を残していくなら、エクセルかスプレッドシートが便利だと思う。数字を変更したら合計が自動で更新されるし、後から借入先を追加することもできる。スプレッドシートならスマホとPCの両方で見られるので、出先でも確認できる。

最低限の計算式は二つだけ覚えておくといい。

合計:=SUM(B2:B10)

月利息概算:=残高 * 金利 / 12SUMは合計を出す関数。範囲を指定するだけで、その合計が自動で計算される。月利息概算は、年利を12で割って、残高に掛けるだけ。正確な利息計算とは少しずれるが、ざっくり把握するには十分だ。

完済期間や総返済額の正確な計算は、関数を使う方法もあるが、今ならAIに聞く方法もある。「残高◯万円、金利◯%、月返済◯円で、何ヶ月で完済するか、総額いくら払うか」と聞けば、すぐに答えが返ってくる。

ただ、紙もエクセルもAIも、結局のところ道具でしかない。自分が続けられる道具を使えばいい。

今日から、書き始められる

僕の記録は、完璧じゃなかった。2020年から始めたはずなのに、最初の2年半は、後から検証できない不完全な記録だった。

今は毎月末に、借入先ごとに残高をまとめている。直近の月次報告(4月末時点)は別の記事に書いた。完璧ではないけれど、続けている。

あなたも、今日から、すぐに書き始められる。まずは、総額を一つ、紙に書き出すだけでもいい。

把握することから、すべては始まる。あなたが完済へ向けて歩き出す日が、今日であってほしい。

複利の奴隷から、成り上がるまで。

コメント